Przeciwdziałanie przestępczości

Działalność

Przestępczość ubezpieczeniowa jest patologią, która obciąża swoimi kosztami zarówno zakłady ubezpieczeń, ich akcjonariuszy, jak i samych ubezpieczonych. Według szacunków Polskiej Izby Ubezpieczeń (PIU)1 wartość wyłudzeń w Dziale I (ubezpieczenia na życie) osiągnęła w 2016 roku wartość 13,7 mln zł. Udział przestępczości ubezpieczeniowej w świadczeniach wypłacanych ogółem w Dziale I stanowił 0,075%. Specyfika ubezpieczeń na życie, w szczególności współistnienie produktów ochronnych i oszczędnościowych, sprawia, że oszustwa inne niż klasyczne wyłudzania świadczeń, mogą powodować nawet większe straty. Należy tu wspomnieć m.in.:

- o przywłaszczeniu składek;

- zawarciu umowy w celu wyłudzenia świadczenia;

- zawarciu umowy w celu wyłudzenia prowizji;

- przestępstwa przeciwko dokumentom;

- innych działaniach przestępczych (m.in. pranie pieniędzy).

1 P. Majewski, „Analiza danych dotyczących przestępstw ujawnionych w 2016 roku w związku z działalnością zakładów ubezpieczeń – członków Polskiej Izby Ubezpieczeń”, Polska Izba Ubezpieczeń, Warszawa 2017.

Ich skalę na krajowym rynku ubezpieczeń w 2016 roku szacuje się na 19,0 mln zł. W tym czasie pracownicy zakładów ubezpieczeń Działu II (ubezpieczenia osobowe i majątkowe) odnotowali 9 515 czynów przestępczych na łączną kwotę 211,9 mln zł. Według szacunków PIU stanowiły one 1,15% wypłaconych odszkodowań. Najczęściej wyłudzenia dotyczyły:

- ubezpieczeń OC komunikacyjnego (majątkowe);

- OC komunikacyjnego (osobowe);

- oraz Autocasco (AC).

Przestępczość ubezpieczeniową poza obszarem wypłaty odszkodowań oszacowano na 17,9 mln zł.

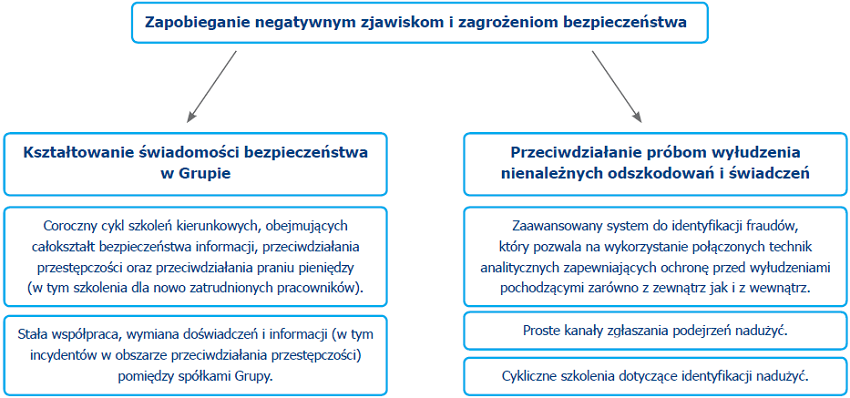

Działania związane z przeciwdziałaniem przestępczości ubezpieczeniowej normowane są przez szereg regulacji i procedur wewnętrznych. W PZU i PZU Życie kluczowe znaczenie ma Polityka bezpieczeństwa. Część wynikających z niej bardziej szczegółowych uregulowań oraz konkretne narzędzia (IT) wspierające analizę danych, mają charakter poufny. Ich upublicznienie mogłoby zwiększyć ryzyko działań przestępczych. Polityka bezpieczeństwa ma charakter kompleksowy i obejmuje szerszy obszar niż tylko przeciwdziałanie przestępczości ubezpieczeniowej. Reguluje obszary: bezpieczeństwa informacji, przeciwdziałania przestępczości, przeciwdziałania praniu brudnych pieniędzy (AML), bezpieczeństwa fizycznego, ciągłości działania oraz bezpieczeństwa IT. Polityka Bezpieczeństwa definiuje zasady bezpieczeństwa, prawa i obowiązki pracownika oraz działania zarządcze.

Przeciwdziałanie praniu pieniędzy i finansowaniu terroryzmu - „Zjawisko prania pieniędzy i finansowania terroryzmu jest postrzegane jako realne i istotne ryzyko w naszej działalności.

Jest to ogólnoświatowy problem, który rodzi poważne konsekwencje na rynku finansowym. Z tego powodu spółka podejmuje wszelkie przewidziane prawem działania, aby nie dopuścić do sytuacji, w której transakcje przez nią realizowane zostałyby wykorzystane do prania pieniędzy oraz finansowania terroryzmu.”

Ważnym elementem systemu bezpieczeństwa w PZU jest kształtowanie świadomości, w tym obowiązku ochrony informacji oraz przeciwdziałania przestępczości. Takie podejście świadczy o dojrzałości organizacji i spełnia wymóg bezpieczeństwa prowadzonego biznesu. PZU przykłada dużą wagę do podnoszenia świadomości pracowników, dążąc do minimalizacji ryzyka związanego z czynnikiem ludzkim. Dlatego prowadzone działania ukierunkowane są na wszystkich pracowników i przebiegają w sposób systematyczny, tak aby przekazywane treści były utrwalane.

W ramach działań zapobiegających przestępczości w Banku Pekao stosuje się Politykę przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu. Dokument określa zadania oraz zasady postępowania banku w zakresie realizacji obowiązku przeciwdziałania wykorzystywaniu jego działalności dla celów związanych z przestępstwem prania pieniędzy lub finansowania terroryzmu w oparciu o przepisy obowiązujące w kraju i wobec wszystkich członków Unii Europejskiej (UE). Dodatkowo polityka wprowadza Program przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu. Jako uzupełnienie powyższych działań w banku obowiązuje także Polityka Sankcji Finansowych, która ustanawia normy postępowania w stosunku do klientów, płatności i transakcji, w celu wykluczenia możliwości podejmowania przez bank działań sprzecznych z krajowymi i międzynarodowymi sankcjami finansowymi, a w szczególności sankcjami Unii Europejskiej, Biura ds. Kontroli Aktywów Zagranicznych Departamentu Skarbu USA (OFAC) oraz Organizacji Narodów Zjednoczonych (ONZ).

Pozostałe spółki z Grupy Pekao prowadzące działalność operacyjną (z wyłączeniem Pekao Bank Hipoteczny oraz Pekao Investment Banking) posiadają polityki oraz wewnętrzne regulacje zapobiegające przestępczości dostosowane do rodzaju prowadzonej działalności.

W Alior Banku obowiązuje Polityka Zapobiegania Przestępstwom, która ustanawia zasady postępowania w zakresie przeciwdziałania przestępstwom na szkodę banku i jego klientów w zakresie odpowiedzialności Departamentu Bezpieczeństwa. Przepisy polityki definiują podstawowe zasady dotyczące: przeciwdziałania przestępstwom wewnętrznym i zewnętrznym, wykrywania przestępstw, prowadzenia postępowań wyjaśniających oraz działań prewencyjnych pozwalających na uniknięcie podobnych zdarzeń w przyszłości.

Pozostałe spółki świadczące usługi finansowe również posiadają polityki zapobiegające przestępczości. W Money Makers TFI stosuje się politykę przeciwdziałania praniu pieniędzy.

W celach promowania bezpieczeństwa w sieci, w 2017 roku Alior Bank objął patronatem III Europejskie Forum Cyberbezpieczeństwa – CYBERSEC. To konferencja poświęcona rozwiązaniom, które wspierają prowadzenie skutecznych i suwerennych działań w cyberprzestrzeni. Eksperci banku wzięli udział w panelu „Innovation & cybersecurity - potential of the CEE region” oraz w debacie „Blank cheque for cybersecurity in the financial sector?”, przedstawiając wzorcowe rozwiązania cyberbezpieczeństwa w sektorze bankowym. Znaczącym elementem działań społecznie odpowiedzialnych w zakresie cyberbezpieczeństwa były także przeprowadzone warsztaty edukacyjne dla seniorów.