Sytuacja na rynkach finansowych

Rynek

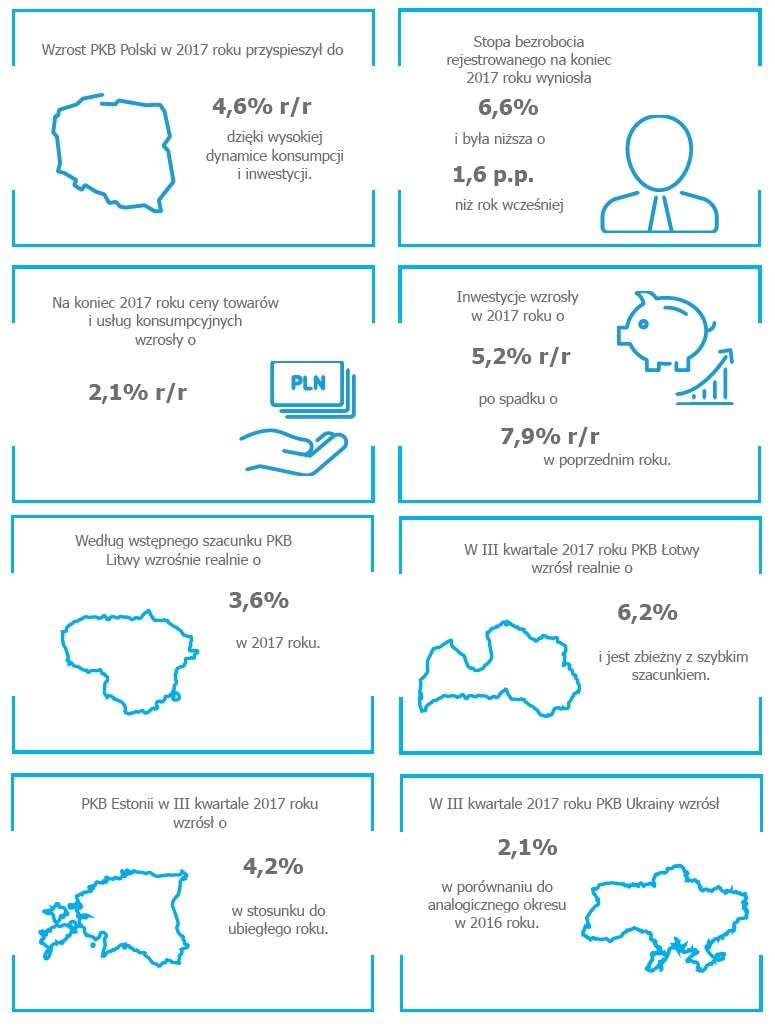

Rok 2017 był dobrym rokiem dla inwestorów na światowych rynkach finansowych. Wzrosty globalnych indeksów giełdowych były kontynuowane pomimo tego, że rozpoczął się już dziewiąty rok hossy w Stanach Zjednoczonych. Rentowności obligacji skarbowych na rynkach bazowych tylko nieznacznie wzrosły. Dobrą koniunkturę na rynkach finansowych wspierało zsynchronizowane światowe ożywienie gospodarcze oraz zmniejszanie się niepewności. Seria wyborów w kluczowych krajach Unii Europejskiej przyniosła rozstrzygnięcia oddalające ryzyko dezintegracji UE i strefy euro. W ostatnich miesiącach roku malało również ryzyko „twardego Brexitu”. Nie doszło także do istotnego wzmożenia protekcjonizmu w gospodarce światowej. Pozytywne tendencje na rynkach finansowych nie zostały także zachwiane w wyniku okresowego występowania w 2017 roku innych ryzyk – jak ogłoszenie niepodległości przez Katalonię, czy wzrost ryzyka geopolitycznego w związku z programem atomowym Korei Północnej. Pomimo wyraźnego ożywienia gospodarczego i ogłoszenia redukcji skupu aktywów przez EBC oraz rozpoczęcia ograniczania bilansu przez FED, przeważały jeszcze globalnie efekty polityki „luzowania ilościowego”, co przy stosunkowo niskiej inflacji sprzyjało ograniczaniu skali wzrostu rentowności obligacji na światowych rynkach.

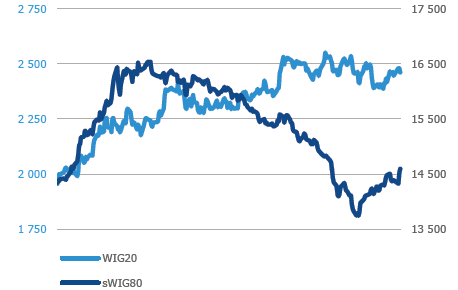

W 2017 roku polski rynek akcji był jednym z najszybciej rosnących rynków akcyjnych na świecie. Indeks WIG wzrósł w 2017 roku o 23,2%, a indeks WIG20 o 26,4%. W obliczu przyspieszenia globalnego wzrostu gospodarczego, spadającego ryzyka politycznego w Europie oraz poprawy koniunktury w Polsce, na początku roku obserwowaliśmy wzrost wszystkich głównych indeksów rynku akcji w kraju. Mniej więcej od początku II kwartału zaznaczyły się różnice w zachowaniu się indeksów dużych i małych spółek. Podczas gdy indeks dużych spółek WIG20 zyskał od początku kwietnia do końca roku 13,11% (głównie na skutek wzrostów wycen spółek z sektora energetycznego i bankowego), to indeks małych spółek sWIG80 w tym okresie stracił 10,90% (pomimo odbicia w połowie listopada).

Indeksy WIG20 i sWIG80 w 2017 roku

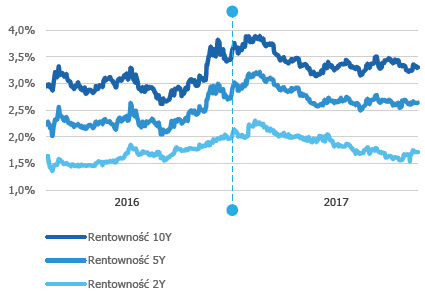

Polskie złotowe obligacje skarbowe – z wyjątkiem obligacji jednorocznych – również zyskiwały na wartości w 2017 roku. Od stycznia do czerwca, w związku ze zmniejszaniem się niepewności na globalnych rynkach finansowych, nadspodziewanie szybkim tempem wzrostu gospodarczego i poprawiającą się sytuacją budżetową w Polsce, obserwowaliśmy spadek rentowności 10-letnich obligacji skarbowych z poziomu ok. 3,90% do ok. 3,15%. Od końca czerwca rentowność złotowych 10-letnich obligacji skarbowych wahała się w przedziale od 3,15% do 3,51%. W pierwszym półroczu 2017 roku miało miejsce zawężenie spreadu pomiędzy 10-letnimi obligacjami skarbowymi Polski i Niemiec. Po niewielkim odbiciu w lipcu, spread ustabilizował się w dalszej części roku. W 2017 roku polska krzywa dochodowości stała się przy tym bardziej płaska. Rentowność polskich dłużnych

skarbowych papierów wartościowych o rocznym terminie zapadalności pozostała niemal niezmieniona, osiągając w końcu 2017 roku poziom nieco powyżej 1,45%. Rentowność 2-letnich obligacji skarbowych spadła w ciągu roku o 32 punkty bazowe do 1,71%, natomiast rentowności papierów 5-cio i 10-letnich spadły odpowiednio o 24 i 33 punkty bazowe osiągając 2,65% i 3,30%.

Rentowność obligacji skarbowych

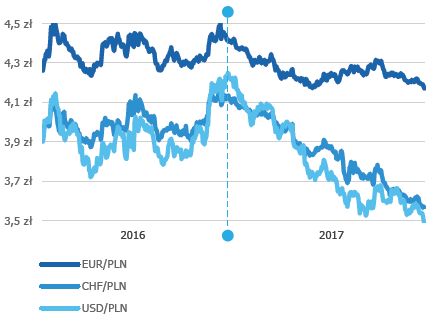

Na głównych rynkach walutowych w 2017 roku zaznaczyła się wyraźna tendencja umocnienia euro wobec dolara USA i franka szwajcarskiego. Ostatecznie kurs EUR/USD wzrósł w 2017 roku o 13,8%, a kurs EUR/CHF o 9,2%. W tym okresie złoty umacniał się w stosunku do głównych walut światowych. W całym 2017 roku kurs dolara USA wyrażony w złotych obniżył się aż o 16,7% do około 3,48 zł, natomiast euro w końcu 2017 roku było warte około 4,17 zł (spadek o 5,7% w stosunku do końca 2016 roku). Złoty wyraźnie umocnił się również do franka szwajcarskiego o 13,4% (kurs CHF/PLN spadł do około 3,57 zł).

Kurs złotego