Główne czynniki mające wpływ na osiągnięty skonsolidowany wynik finansowy

W 2017 roku Grupa PZU uzyskała wynik brutto na poziomie 5 526 mln zł wobec 2 988 mln zł w poprzednim roku (wzrost o 84,9%). Zysk netto osiągnął poziom 4 233 mln zł i był wyższy o 1 859 mln zł od wyniku z 2016 roku. Zysk netto przypadający na akcjonariuszy jednostki dominującej wyniósł 2 910 mln zł wobec 1 935 mln zł w 2016 roku (wzrost o 50,4%).

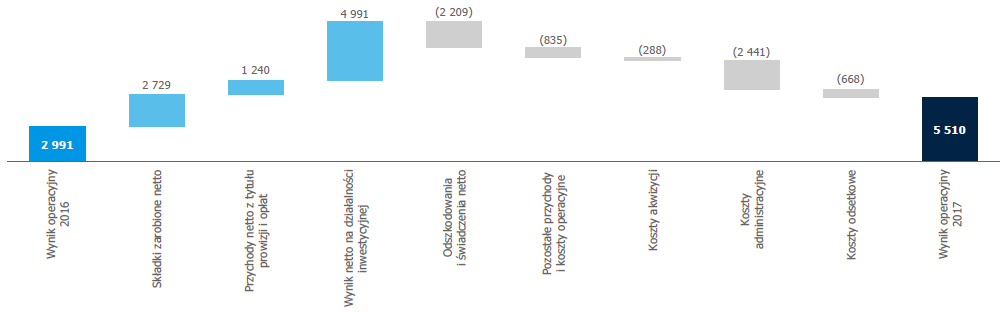

Z wyłączeniem zdarzeń jednorazowych1 wynik netto wzrósł o 97,5% względem ubiegłego roku. Zysk z działalności operacyjnej za 2017 rok wyniósł 5 510 mln zł i był wyższy o 2 519 mln zł w stosunku do wyniku za 2016 rok.

Zysk z działalności operacyjnej kształtowany był w szczególności przez:

- wzrost składki przypisanej brutto w grupie ubezpieczeń komunikacyjnych w segmencie klienta masowego i korporacyjnego w efekcie wzrostu średniej składki oraz w ubezpieczeniach indywidulanych, w szczególności produktów unit-linked w kanale bankowym;

- wzrost rentowności w segmencie ubezpieczeń masowych związany głównie z niższą szkodowością w ubezpieczeniach rolnych – w analogicznym okresie ubiegłego roku wystąpienie licznych szkód powodowanych siłami natury (negatywne skutki przezimowań) oraz w mniejszym stopniu poprawą rentowności w ubezpieczeniach komunikacyjnych;

- niższa rentowność w segmencie ubezpieczeń korporacyjnych, głównie w grupie ubezpieczeń pozakomunikacyjnych ze względu na zgłoszenie kilku szkód o wysokiej wartości jednostkowej;

- spadek rentowności w ubezpieczeniach grupowych i indywidualnie kontynuowanych, jako efekt wyższej szkodowości produktów ochronnych w wyniku wzrostu częstości zdarzeń związanych ze zgonami w I kwartale 2017 roku, oraz jako efekt braku jednorazowego czynnika z 2016 roku dotyczącego aktualizacji założeń co do przyszłych wypłat stosowanych do kalkulacji rezerw;

- lepsze wyniki w segmencie działalności bankowej dla Alior Banku w związku z wysokim poziomem sprzedaży produktów kredytowych wspartym korzystną koniunkturą gospodarczą;

- wyższe dochody z działalności lokacyjnej na portfelach akcyjnych ze względu na poprawę koniunktury na GPW, w tym wyższej wyceny pakietu akcji Grupy Azoty.

Do najbardziej istotnych wydarzeń, jakie miały miejsce w 2017 roku należy zaliczyć włączenie do struktury Grupy PZU grupy kapitałowej Banku Pekao (dalej Pekao). W wyniku tej transakcji doszło do przekształcenia Grupy PZU z grupy ubezpieczeniowej w finansową. Rozpoczęcie konsolidacji Pekao w czerwcu 2017 roku w sposób istotny wpłynęło na porównywalność wyników oraz sumy bilansowej. Suma bilansowa wzrosła głównie z tego tytułu o ponad 192 mld zł względem ubiegłego roku, a udziały niekontrolujące osiągnęły wartość 23,0 mld zł (stan na 31 grudnia 2017 roku). Pekao kontrybuował do wyniku operacyjnego Grupy PZU kwotą 1 502 mln zł oraz wyniku segmentu działalności bankowej kwotą 1 750 mln zł od momentu rozpoczęcia konsolidacji w czerwcu 2017 roku.

W ramach poszczególnych pozycji wyniku operacyjnego Grupa PZU odnotowała:

- wzrost składki przypisanej brutto do poziomu 22 847 mln zł. W porównaniu z poprzednim rokiem składka była wyższa o 13,0% głównie w grupie ubezpieczeń komunikacyjnych w segmencie klienta masowego i korporacyjnego w związku ze wzrostem średniej składki oraz w ubezpieczeniach indywidulanych, w szczególności produktów unit-linked w kanale bankowym. Po uwzględnieniu udziału reasekuratorów i zmiany stanu rezerw składki, składka zarobiona netto wyniosła 21 354 mln zł i była o 14,7% wyższa niż w 2016 roku;

- wyższy wynik netto z działalności inwestycyjnej w tym wzrost dochodów z lokat wygenerowanych na działalności bankowej w związku z rozpoczęciem konsolidacji Pekao, oraz wyższy wynik z działalności inwestycyjnej z wyłączeniem działalności bankowej. Wynik netto z działalności inwestycyjnej wyniósł 8 502 mln zł i był o 142,2% wyższy niż w 2016 roku. Dochody z działalności inwestycyjnej, z wyłączeniem działalności bankowej, wzrosły głównie dzięki lepszemu wynikowi na notowanych instrumentach kapitałowych w szczególności ze względu na poprawę koniunktury na GPW. Odnotowano również pozytywny efekt względem analogicznego okresu poprzedniego roku na skutek wyższej wyceny pakietu akcji Grupy Azoty z portfela aktywów długoterminowych;

- wzrost kosztów odsetkowych do poziomu 1 365 mln zł względem 697 mln zł w analogicznym okresie ubiegłego roku związany w szczególności z rozpoczęciem konsolidacji Pekao; oraz emisją obligacji podporządkowanych przez PZU na kwotę 2 250 mln zł w czerwcu 2017 roku;

- wyższy poziom odszkodowań i wypłaconych świadczeń. Ukształtowały się one na poziomie 14 941 mln zł, co oznacza że wzrosły o 17,3% w porównaniu z 2016 rokiem. Wzrost dotyczył w szczególności grupy ubezpieczeń szkód powodowanych żywiołami, indywidualnych produktów unit-linked w kanale bancassurance oraz ubezpieczeń komunikacyjnych – efekt rosnącego portfela ubezpieczeń;

- wyższe koszty akwizycji (wzrost o 288 mln zł) zarówno w segmencie klienta masowego jak i korporacyjnego, związane w szczególności z wyższą sprzedażą;

- wzrost kosztów administracyjnych do poziomu 5 364 mln zł względem 2 923 mln zł w 2016 roku wynikał z rozpoczęcia konsolidacji Pekao oraz połączenia Alior Bank z wydzieloną częścią BPH 4 listopada 2016 roku. Koszty administracyjne segmentu działalności bankowej wzrosły o 2 464 mln zł. Jednocześnie koszty administracyjne w segmentach działalności ubezpieczeniowej w Polsce ukształtowały się na poziomie niższym o 10 mln zł względem roku ubiegłego. Ich zmiana wynikała ze spadku kosztów działalności projektowej, częściowo skompensowana wyższymi kosztami w ubezpieczeniach bankowych będących efektem zmiany zasad rozliczeń z bankami w ramach umów bancassurance;

- wyższe ujemne saldo pozostałych przychodów i kosztów operacyjnych w wysokości 1 559 mln zł. Zmiana wynikała głównie z wyższego poziomu podatku od instytucji finansowych. Obciążenie Grupy PZU (łącznie na działalności ubezpieczeniowej oraz bankowej) tym podatkiem w 2017 roku wyniosło 822 mln zł względem 395 mln zł w 2016 roku (efekt rozpoczęcia konsolidacji Pekao oraz wprowadzenia podatku od lutego 2016 roku). Dodatkowo w 2016 roku rozpoznano jednorazowy zysk z tytułu okazyjnego nabycia wydzielonej części banku BPH w wysokości 465 mln zł częściowo skompensowany kosztem rezerwy restrukturyzacyjnej w Alior Bank w wysokości 268 mln zł.

1 Zdarzenia jednorazowe obejmują: efekt konwersji polis umów wieloletnich na umowy roczne odnawialne w ubezpieczeniach grupowych typ P., wyższy niż średnia z ostatnich 3 lat poziom szkód powodowanych zjawiskami atmosferycznymi (nawałnice) oraz w okresie porównywalnym wyższe niż średnia z ostatnich 3 lat odszkodowania w ubezpieczeniach rolnych, aktualizację założeń co do przyszłych wypłat stosowanych do kalkulacji rezerw, zysk z tytułu okazyjnego nabycia wydzielonej części banku BPH, koszt rezerwy restrukturyzacyjnej w Alior Bank.

Podstawowe wielkości ze skonsolidowanego rachunku zysków i strat

| Podstawowe wielkości ze skonsolidowanego rachunku zysków i strat | 2017 | 2016 | 2015 | 2014 | 2013 | |

|---|---|---|---|---|---|---|

| w mln zł | w mln zł | w mln zł | w mln zł | w mln zł | ||

| Składki ubezpieczeniowe przypisane brutto | 22 847 | 20 219 | 18 359 | 16 885 | 16 480 | |

| Składki zarobione netto | 21 354 | 18 625 | 17 385 | 16 429 | 16 249 | |

| Przychody netto z tytułu prowizji i opłat | 1 784 | 544 | 243 | 351 | 299 | |

| Wynik netto na działalności inwestycyjnej | 8 502 | 3 511 | 1 739 | 2 647 | 2 479 | |

| Odszkodowania i świadczenia ubezpieczeniowe netto | (14 941) | (12 732) | (11 857) | (11 542) | (11 161) | |

| Koszty akwizycji | (2 901) | (2 613) | (2 376) | (2 147) | (2 016) | |

| Koszty administracyjne | (5 364) | (2 923) | (1 658) | (1 528) | (1 406) | |

| Koszty odsetkowe | (1 365) | (697) | (117) | (147) | (104) | |

| Pozostałe przychody i koszty operacyjne | (1 559) | (724) | (419) | (370) | (220) | |

| Zysk (strata) z działalności operacyjnej | 5 510 | 2 991 | 2 940 | 3 693 | 4 119 | |

| Udział w zyskach (stratach) netto jednostek wycenianych metodą praw własności | 16 | (3) | 4 | (2) | 1 | |

| Zysk (strata) brutto | 5 526 | 2 988 | 2 944 | 3 692 | 4 120 | |

| Podatek dochodowy | (1 293) | (614) | (601) | (724) | (826) | |

| Zysk (strata) netto | 4 233 | 2 374 | 2 343 | 2 968 | 3 295 | |

| Zyski (straty) netto przypisane właścicielom jednostki dominującej | 2 910 | 1 935 | 2 343 | 2 968 | 3 293 | |

* dane przekształcone za lata 2013 - 2016

Wynik operacyjny Grupy PZU w 2017 roku (w mln zł)