Rynek akcji i obligacji

Akcje i obligacje

W 2017 roku uwaga inwestorów wciąż była skupiona na bankach centralnych, które zgodnie z oczekiwaniami utrzymywały akomodacyjną politykę monetarną w warunkach słabej inflacji. Jednakże w odróżnieniu od poprzedniego roku, rynki finansowe nie przechodziły tak poważnych turbulencji związanych ze wzrostem ryzyk wynikających z napięć geopolitycznych. Seria wyborów w kluczowych krajach Unii Europejskiej przyniosła rozstrzygnięcia oddalające ryzyko dezintegracji UE i strefy euro, a w ostatnich miesiącach roku malało ryzyko „twardego Brexitu”. Nie doszło także do istotnego wzmożenia protekcjonizmu w gospodarce światowej. Niewielkie znaczenie dla rynków finansowych miały takie wydarzenia jak ogłoszenie niepodległości przez Katalonię, czy eskalacja programu atomowego w Korei Północnej. W rezultacie sytuacja ekonomiczna sprzyjała wielu klasom aktywów, w tym przede wszystkim akcjom. Przy czym dynamicznie rosnący apetyt inwestorów na ryzyko nie spowodował wyprzedaży bezpiecznych aktywów. Rentowności 10-letnich obligacji największych gospodarek rozwiniętych zakończyły rok na poziomach zbliżonych do tych z początku roku.

Wzrosty na rynkach akcji były widoczne zarówno na rynkach rozwiniętych jak i wschodzących. Większość rynków światowych odrobiła z nawiązką straty po kryzysie ekonomicznym z lat 2007 - 2008. Indeks MSCI ACWI – All Country World Index – (zawierający akcje z 46 różnych krajów, z których 23 klasyfikowane, jako rynki rozwinięte, a pozostałe 23 kraje uznawane są za rynki wschodzące) urósł w 2017 roku o 21,6%, ustanawiając na koniec roku rekordowy poziom 513 pkt (USD), tj. ok 20% więcej niż na szczytach przed załamaniem światowej gospodarki w latach 2008 - 2009. Wielu ekonomistów przypisywało to globalne ożywienie wysokiej synchronizacji jej składowych, zarówno z punktu widzenia ekonomii jak i geografii.

Największym beneficjentem poprawy koniunktury na rynkach światowych było USA, gdzie główne indeksy wspinały się na historyczne szczyty. Korekty spadkowe cen akcji były płytkie i miały niewielki zasięg, a handel na giełdach realizowany był przy spadającej zmienności (mierzonej wskaźnikiem VIX – Indeks Strachu).

Apetytu na ryzyko nie osłabiły nawet kolejne trzy podwyżki stopy funduszy federalnych (FED) w 2017 roku (do 1,25 - 1,50%) oraz zapowiedź trzech kolejnych w 2018 roku, po 25 p.b. każda oraz decyzja Federalnego Komitetu Otwartego Rynku (FOMC) o uruchomieniu programu redukcji sumy bilansowej, tj. odwróceniu efektów „ilościowego poluzowania” polityki monetarnej (QE) z lat 2008 - 2013. Polepszająca się sytuacja miała uzasadnienie w fundamentach spółek, które z kwartału na kwartał poprawiały wyniki. W ślad za tym rosły prognozy analityczne na kolejne lata.

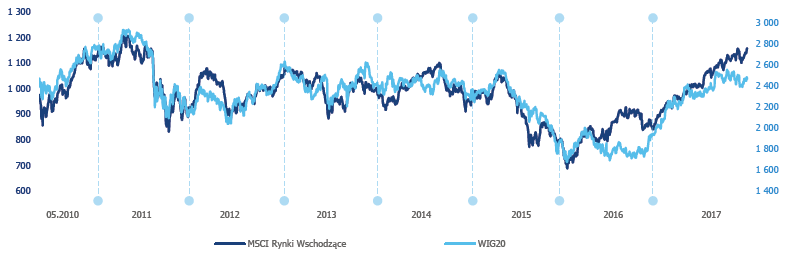

Dobra koniunktura na rynkach rozwiniętych wspierała wyceny na rynkach wschodzących (w tym Polski). Indeks MSCI emerging markets wyrażony w dolarze (historycznie silnie skorelowany z indeksem WIG20) w 2017 roku kontynuował rozpoczęty już w 2016 roku ruch w górę, notując wzrost o 34,3% r/r, tj. o 7,9 p.p. wyżej niż WIG20 (26,4% r/r).

WIG20 / MSCI Rynki Wschodzące

Źródło: www.msci.com, www.gpwinfostrefa.pl

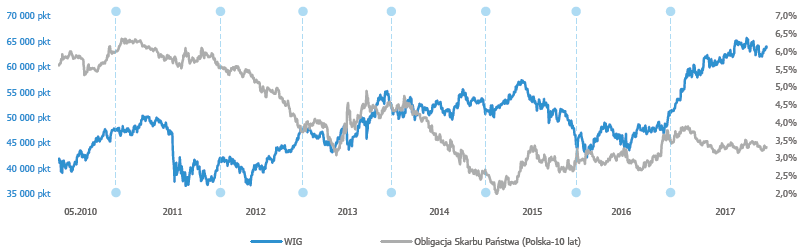

WIG / Obligacje Skarbu Państwa

Źródło: www.msci.com, www.gpwinfostrefa.pl

W 2017 roku Polska była jednym z największych beneficjentów wzrostu zaufania do rynków wschodzących. WIG20 uplasował się w pierwszej piątce najmocniej rosnących indeksów w Europie. Wsparciem dla wzrostu wyceny polskich spółek były poprawiające się wskaźniki gospodarcze, w tym m.in. wysoka dynamika wzrostu gospodarczego, równowaga w obrotach bieżących, bardzo niski deficyt budżetowy (w ujęciu rocznym najniższy od lat 2007 - 2008), rosnące płace i zatrudnienie oraz aprecjacja polskiej waluty (w 2017 roku kurs dolara amerykańskiego wyrażony w złotych spadł o 16,8% r/r do około 3,48 zł, a euro o 5,2% r/r do 4,18 zł).

Podwyżki stóp procentowych, redukcja bilansów banków centralnych, poprawiające się dane makroekonomiczne czy coraz większy apetyt na ryzykowne klasy aktywów nie zachwiały polskim rynkiem długu. W I połowie 2017 roku rentowność 10-letnich obligacji skarbowych spadła z poziomu 3,9% do 3,2%, podczas gdy w drugiej połowie roku utrzymywała się w przedziale od 3,2% do 3,5%.

Rentowność 2-letnich obligacji skarbowych spadła w ciągu 2017 roku o 32 p.b. do 1,71% natomiast rentowności papierów 5-cio i 10-letnich spadły odpowiednio o 24 p.b. i 33 p.b. osiągając na koniec 2017 roku 2,65% i 3,30%. Zobacz więcej