Ubezpieczenia majątkowe i pozostałe osobowe (PZU, LINK4 oraz TUW PZUW)

Działalność

Sytuacja na rynku

Rynek ubezpieczeń majątkowych i pozostałych osobowych w Polsce liczony składką przypisaną brutto w pierwszych trzech kwartałach 2017 roku urósł łącznie o 4 718 mln zł (+20,4%) w porównaniu do analogicznego okresu roku ubiegłego odnotowując wzrost w każdej grupie ubezpieczeń.

Składka przypisana brutto zakładów ubezpieczeń majątkowych i pozostałych osobowych w Polsce (w mln zł)

* w tym wzrost składki w Grupie AXA o 835 mln zł w wyniku m.in. przeniesienia w październiku 2016 roku działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce oraz portfela ubezpieczeń Avanssur S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A.

Źródło: KNF (www.knf.gov.pl). Biuletyn Kwartalny. Rynek ubezpieczeń 3/2017, Rynek ubezpieczeń 3/2016, Rynek ubezpieczeń 3/2015, Rynek ubezpieczeń 3/2014, Rynek ubezpieczeń 3/2013.

Największy wpływ na wyższy poziom składki miał wzrost sprzedaży ubezpieczeń OC komunikacyjnych (o 3 174 mln zł, +37,1%) oraz Auto Casco (o 811 mln zł, +16,8%) głównie jako efekt znacznego wzrostu średniej składki (konsekwencja wprowadzanych w 2016 roku podwyżek będących odpowiedzią na utrzymujące się negatywne wyniki rynku ubezpieczeń komunikacyjnych) oraz rosnącego udziału składki pochodzącej z działalności pośredniej (wzrost w OC komunikacyjnych o 332 mln zł w porównaniu rok do roku).

Ponadto, na wzrost całego rynku ubezpieczeń majątkowych i pozostałych osobowych pozytywny wpływ miała wyraźnie wyższa sprzedaż ubezpieczeń od ognia i innych szkód rzeczowych (o 353 mln zł, +7,7%, z czego 22 mln zł dotyczy działalności pośredniej) oraz następstw wypadków i choroby (o 127 mln zł, +7,9%) głównie w konsekwencji wzrostu dynamiki składki z ubezpieczeń komunikacyjnych.

Należy wspomnieć, iż w wyniku przeniesienia działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce oraz portfela ubezpieczeń Avanssur S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A. nastąpił wzrost całego rynku (m.in. na skutek włączenia składki Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce do raportowania do KNF). Oddziały zakładów ubezpieczeń zarejestrowane w innym kraju UE nie są zobligowane do raportowania wyników do KNF.

Zakłady ubezpieczeń majątkowych i pozostałych osobowych - udział w składce przypisanej brutto za 3 kwartały 2017 roku (w %)

Cały rynek ubezpieczeń majątkowych i pozostałych osobowych w okresie trzech kwartałów 2017 roku wypracował wynik netto na poziomie 2 984 mln zł co stanowi przyrost o 1 758 mln zł wobec osiągniętego w analogicznym okresie 2016 roku. Bez uwzględnienia dywidendy od PZU Życie zysk netto rynku ubezpieczeń majątkowych i pozostałych osobowych zwiększył się o 1 154 mln zł (287,8%).

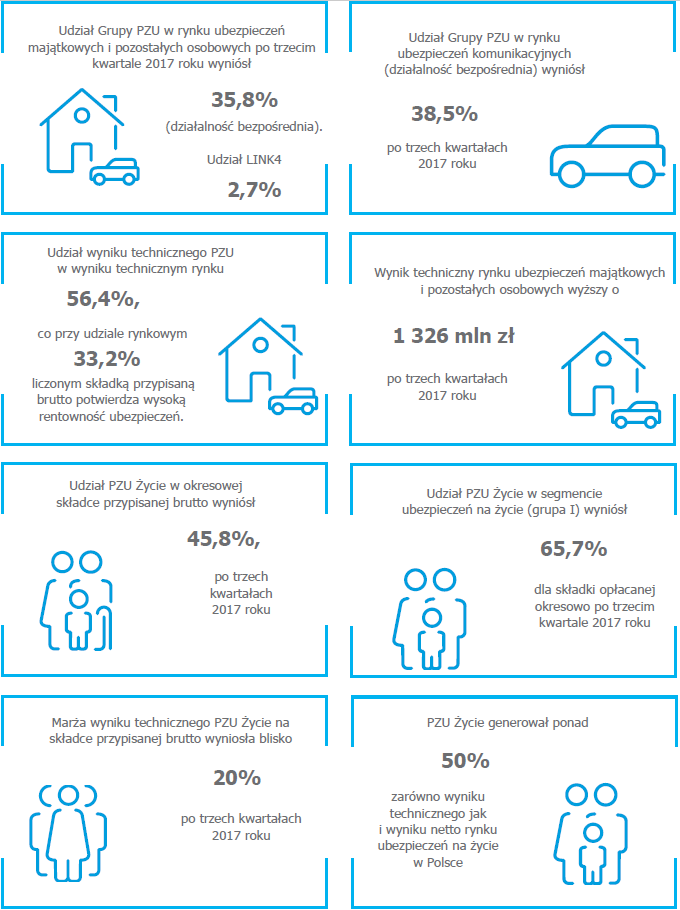

Wynik techniczny rynku ubezpieczeń majątkowych i pozostałych osobowych, po trzech kwartałach 2017 roku wzrósł o 1 326 mln zł do poziomu 1 507 mln zł. Największy wpływ na zmianę miał wzrost wyniku technicznego w ubezpieczeniach OC komunikacyjnych o 1 153 mln zł, grupie ubezpieczeń Auto Casco o 296 mln zł oraz świadczenia pomocy o 31 mln zł.

Wzrost wyniku technicznego w grupie ubezpieczeń OC komunikacyjnych to przede wszystkim efekt wzrostu składki zarobionej (wzrost o 2 530 mln zł, +43,2%), na skutek wprowadzonych w ubiegłym roku zmian w średniej składce będących odpowiedzią na pogarszające się wyniki rynku, przewyższający tempo wzrostu odszkodowań (wzrost o 1 089 mln zł, +20,5%).

Najwyższy spadek wyniku technicznego odnotowano w grupie ubezpieczeń od ognia i innych szkód rzeczowych (spadek o 122 mln zł) oraz odpowiedzialności cywilnej ogólnej (spadek o 65 mln zł) jako efekt niższej dynamiki składki zarobionej netto (wzrost o 112 mln zł, +2,4%) wobec dynamiki odszkodowań i świadczeń (wzrost o 314 mln zł, +13,4%), będącej w znacznej mierze następstwem wystąpienia licznych szkód powodowanych przez siły natury w sierpniu (orkan Ksawery) oraz grudniu (orkan Grzegorz) 2017 roku.

Rynek ubezpieczeń majątkowych i pozostałych osobowych - składka przypisana brutto vs wynik techniczny (w mln zł)

| Składka przypisana brutto | 1 stycznia - 30 września 2017 | 1 stycznia - 30 września 2016 | ||||

|---|---|---|---|---|---|---|

| PZU* | Rynek | Rynek bez PZU | PZU | Rynek | Rynek bez PZU | |

| Składka przypisana | 10 264 | 27 854 | 17 590 | 8 230 | 23 136 | 14 905 |

| Wynik techniczny | 853 | 1 507 | 654 | 308 | 181 | (126) |

* zawiera LINK4 oraz TUW PZUW

Źródło: KNF (www.knf.gov.pl). Biuletyn Kwartalny. Rynek ubezpieczeń 3/2017, Rynek ubezpieczeń 3/2016, dane PZU

W ramach Grupy PZU działalność na rynku ubezpieczeń majątkowych i pozostałych osobowych w Polsce prowadzą: podmiot dominujący Grupy, tj.: PZU oraz LINK4, a od listopada 2015 roku również Polski Zakład Ubezpieczeń Wzajemnych (TUW PZUW).

Na przestrzeni ostatnich lat, Grupa PZU wychodząc naprzeciw oczekiwaniom klientów poszerza swoją ofertę zarówno dla klienta detalicznego jak i korporacyjnego (powołanie towarzystwa ubezpieczeń wzajemnych), tym samym sukcesywnie zwiększając swój udział w rynku.

Po 3 kwartałach 2017 roku Grupa PZU posiadała 36,8% udział w rynku ubezpieczeń majątkowych i pozostałych osobowych wobec 35,6% po 3 kwartałach 2016 roku (odpowiednio 35,8% i 35,4% z działalności bezpośredniej) odnotowując tym samym wzrost, pomimo istotnych zmian w strukturze rynku ubezpieczeń majątkowych mających wpływ na porównywalność poziomu składki rok do roku (m.in. przeniesienie w październiku 2016 roku działalności Liberty Seguros Compania de Seguros y Reaseguros S.A. Oddział w Polsce oraz portfela ubezpieczeń Avanssur S.A. Oddział w Polsce do AXA Ubezpieczenia TUiR S.A.).

Po 3 kwartałach 2017 roku udział wyniku technicznego Grupy PZU (PZU łącznie z LINK4 i TUW PZUW) w wyniku technicznym rynku stanowił 56,6% (wynik techniczny Grupy PZU na poziomie 853 mln zł wobec wyniku technicznego rynku na poziomie 1 507 mln zł), co potwierdza wysoką rentowność portfela ubezpieczeń.

Łączna wartość lokat zakładów ubezpieczeń pozostałych osobowych i majątkowych na koniec III kwartału 2017 roku (bez uwzględnienia lokat w jednostkach podporządkowanych) wyniosła 52 623 mln zł i wzrosła w porównaniu do końca 2016 roku o 1,9%.

Zakłady ubezpieczeń majątkowych i pozostałych osobowych łącznie oszacowały wartość rezerw techniczno- ubezpieczeniowych netto na poziomie 47 850 mln zł, co stanowiło wzrost o 7,3% względem końca 2016 roku.

Działalność PZU

PZU będąc podmiotem dominującym Grupy PZU oferuje szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe, rolne oraz ubezpieczenia od odpowiedzialności cywilnej. Na koniec 2017 roku najistotniejszą grupę produktów stanowią ubezpieczenia komunikacyjne zarówno pod względem liczby umów ubezpieczenia, jak również udziału składki w łącznej wartości składki przypisanej brutto.

Wobec zmieniających się uwarunkowań rynkowych, w 2017 roku PZU dostosowywał ofertę do nowych zainteresowań i potrzeb klientów wdrażając nowe, niejednokrotnie innowacyjne, rozwiązania i produkty. W zakresie ubezpieczeń masowych PZU:

- rozszerzył ofertę o ubezpieczenia zdrowotne oferowane do polis PZU Auto, PZU Dom oraz ubezpieczeń podróżnych Wojażer. Klient w zależności od wybranego wariantu otrzymuje pakiet świadczeń zdrowotnych w razie nieszczęśliwego wypadku bądź nagłego zachorowania uzyskując dostęp do prywatnej opieki medycznej obejmującej konsultacje lekarskie, diagnostykę i rehabilitację a także doradztwo Opiekuna Medycznego, który pomoże w zaplanowaniu indywidualnego toku leczenia. Oferta wyróżnia się spośród dostępnych na rynku, sprawną organizacją procesu leczenia i rehabilitacji z gwarancją dostępności dzięki szerokiej sieci placówek medycznych, w tym placówek własnych PZU Zdrowie;

- wprowadził nowy wariant partnerski w ubezpieczeniu PZU Auto – Auto Casco trafiając w oczekiwania klientów na rynku zmieniających się cen ubezpieczeń komunikacyjnych. Przy niższej składce, wariant oferuje pełny zakres ubezpieczenia oraz wysoką jakość napraw w jednym z warsztatów partnerskich PZU. Wraz z wariantem wprowadzono możliwość zastosowania kwotowego udziału własnego (500 zł) mającego znaczący wpływ na obniżenie składki – udział kwotowy jest stały i niezmienny niezależnie od wartości szkody. Wybór dostępnych w ofercie wariantów (Optymalny, Serwisowy, Partnerski) wraz z zastosowaniem udziału własnego daje możliwość kształtowania składki oraz ochrony dostosowując ubezpieczenie do aktualnych potrzeb i możliwości finansowych klienta bez konieczności rezygnacji z Auto Casco;

- uzupełnił pakiet ubezpieczeń mieszkaniowych PZU Dom o nowy rodzaj ubezpieczenia – Zdalna Pomoc Informatyka – zapewniając pomoc w razie problemów z komputerem. Klient, za pośrednictwem internetu bądź aplikacji otrzymuje wsparcie informatyka, który zdalnie połączy się z komputerem klienta by usunąć usterkę oprogramowania utrudniającą jego użytkowanie;

- rozszerzył ofertę ubezpieczeń rolnych, w tym ofertę mienia ruchomego w gospodarstwach rolnych wprowadzając klauzulę agrocasco „all risk” oraz ubezpieczenia budowli znajdujących się na terenie gospodarstwa rolnego;

- wprowadził, jako jedyny ubezpieczyciel w Polsce, innowacyjną metodę weryfikacji czy pojazd miał w przeszłości poważną szkodę, której naprawa była ekonomicznie nieuzasadniona lub niosła ryzyko, że uszkodzony pojazd nie zostanie przywrócony do stanu gwarantującego bezpieczne użytkowanie. W procesie ofertowania ubezpieczenia Auto Casco, system Everest zweryfikuje on-line czy pojazd nie pojawił się w ponad 11 milionowej bazie wraków wystawionych na sprzedaż na terenie Europy – w przypadku wystąpienia w bazie, warunki ubezpieczenia ustalane są w oparciu o indywidualną ocenę ryzyka;

- wdrożył pilotażowy program PZU Drive będący zapowiedzią nowej oferty PZU GO dostępnej od wiosny 2018 roku. To pierwszy krok w kierunku zaadoptowania na polskim rynku rozwiązań popularnych na niektórych rynkach zagranicznych bazujących na wykorzystaniu technologii mobilnych, pozwalających na dostosowanie składki do profilu danego kierowcy. Na potrzeby pilotażu powstała aplikacja, która po zainstalowaniu w smartfonie i systematycznym używaniu dostarcza danych telematycznych pozwalających na poznanie różnych stylów jazdy wpływających w praktyce na ryzyko ponoszone przez ubezpieczyciela. PZU ma nadzieję, że pozwoli to na obniżenie składki „bezpiecznym” kierowcom oraz rozpowszechnienie w Polsce rozwiązania PHYD „płać za to jak jeździsz”.

W segmencie ubezpieczeń korporacyjnych większość zmian związana była z cyklicznym wprowadzaniem produktów dedykowanych klientowi korporacyjnemu do obsługi i sprzedaży w systemie Everest, rozszerzając ofertę o ubezpieczenie ryzyk cybernetycznych. Nowe ubezpieczenie oferuje ochronę przed negatywnymi skutkami ataków hakerskich, w tym działania mające na celu eliminację ataku i przywrócenie działania przedsiębiorstwa. Oferta skierowana jest w szczególności do klientów, u których występuje zagrożenie wycieku danych lub unieruchomienie firmy w wyniku ataku cybernetycznego. Ubezpieczenie zapewnia pokrycie kosztów wymuszenia, naprawy wizerunku oraz ekspertyz i działań śledczych.

W zakresie ubezpieczeń finansowych PZU konsekwentnie wspierał polską gospodarkę udzielając gwarancji ubezpieczeniowych oraz zabezpieczając realizację kontraktów w kluczowych obszarach gospodarki jak energetyka, przemysł stoczniowy, budowlany jak i działalności naukowej i innowacyjnej. Jednocześnie, wychodząc naprzeciw oczekiwaniom klientów, również w zakresie ubezpieczeń finansowych PZU wprowadził nowe produkty, w tym:

- ubezpieczenie strat finansowych GAP skierowane do leasingobiorców oraz pożyczkobiorców zawierających umowy z bankami bądź firmami leasingowymi. Przedmiotem ubezpieczenia jest ryzyko straty finansowej powstałej u Leasingobiorcy/Pożyczkobiorcy na skutek wystąpienia szkody całkowitej pojazdu zgłoszonego do ubezpieczenia z tytułu ubezpieczenia AC albo OC sprawcy szkody;

- ubezpieczenie spłaty kredytów hipotecznych w powiązaniu z utratą wartości nieruchomości na skutek zdarzenia losowego.

W 2017 roku PZU współpracował z 10 bankami oraz z 8 partnerami strategicznymi. Kontrahenci PZU są liderami w swoich branżach oraz posiadają bazy klientów o dużym potencjale dającym możliwość rozbudowania oferty o kolejne, niejednokrotnie innowacyjne produkty. W 2017 roku PZU podjął współpracę z bankami z Grupy PZU tj.: Alior Bank oraz Pekao rozpoczynając wdrożenie kompleksowej oferty z wykorzystaniem sieci dystrybucyjnej. Współpraca z Pekao oraz Alior Bank pozwoli PZU zaoferować klientowi pełen zakres usług zarówno finansowych jak i ubezpieczeniowych na każdym etapie ich życia. W obszarze partnerstwa strategicznego współpraca dotyczyła przede wszystkim firm z branży telekomunikacyjnej i energetycznej, za pośrednictwem których oferowano ubezpieczenia sprzętu elektronicznego oraz usługi assistance np. pomoc elektryka lub hydraulika.

Działalność LINK4

LINK4 będąc 15 lat temu pierwszą firmą directową na rynku ubezpieczeniowym w Polsce, wciąż pozostaje jednym z liderów ubezpieczeń direct oferującym szeroki zakres ubezpieczeniowych produktów majątkowych i osobowych, w tym ubezpieczenia komunikacyjne, majątkowe, osobowe oraz ubezpieczenia od odpowiedzialności cywilnej.

W 2017 roku główny nacisk został położony na rozwój nowych technologii i innowacji zarówno produktowych jak i procesowych które sprawiły, że LINK4 postrzegany jest również jako lider innowacji.

Najważniejszymi aktywnościami, związanymi ze zmianą oferty produktowej w 2017 roku, były:

- realizowany we współpracy z NaviExpert, telematyczny program LINK4 Kasa Wraca promujący i premiujący bezpieczny styl jazdy – klienci LINK4 dzięki bezpiecznej jeździe mogą liczyć na zwrot części składki, sięgający 30% składki. Od 26 kwietnia LINK4 do każdego ubezpieczenia OC lub pakietu oferuje bezpłatnie nawigację z aplikacją, która bazując na rozwiązaniach telematycznych pozwala ocenić styl jazdy kierowcy;

- wdrożony w połowie 2017 roku krótki kalkulator komunikacyjny na urządzeniach mobilnych oraz czat bot jako nowa funkcjonalność w tych kanałach komunikacji;

- wprowadzenie na rynek innowacyjnych produktów oferujących między innymi ubezpieczenie zwierząt domowych oraz ubezpieczenie NNW wraz z ubezpieczeniem na wypadek powikłań po ukąszeniu kleszczy i innych owadów;

- zakończenie prac wdrożeniowych nad pakietami LINK4Mama oraz LINK4Dziecko adresującymi specyficzne ryzyka dotyczące następstw nieszczęśliwych wypadków oraz odpowiedzialności cywilnej – ubezpieczenie oferowane we współpracy z PZU Zdrowie;

- rozpoczęcie sprzedaży ubezpieczeń turystycznych za pośrednictwem polisomatu będącego obecnie najbardziej innowacyjnym kanałem sprzedaży polis – polisomat na podwarszawskim lotnisku

- Modlin oferuje dwa warianty ubezpieczenia tj. rekomendowany oraz elastyczny pozwalający na dostosowanie oferty do indywidualnych potrzeb klienta;

- wzbogacenie, w IV kwartale 2017 roku, oferty ubezpieczeń mieszkaniowych o czujniki dymu oferowane do każdej polisy ze składką powyżej 210 zł.

Działalność TUW PZUW

Towarzystwo Ubezpieczeń Wzajemnych Polski Zakład Ubezpieczeń Wzajemnych (TUW PZUW) aktywnie działa na rynku ubezpieczeniowym od 29 lutego 2016 roku, kiedy to rozpoczął wykonywanie działalności ubezpieczeniowej wystawiając pierwszą polisę.

TUW PZUW zapewnia swoim klientom elastyczny, optymalizujący koszty i zakres ochrony, program ubezpieczeniowy. Od 2016 roku sprzedaje i obsługuje ubezpieczenia dla podmiotów różnych branż koncentrując się na współpracy z dużymi podmiotami gospodarczymi, podmiotami medycznymi (szpitale i przychodnie) oraz jednostkami samorządu terytorialnego. Podmioty współpracując w ramach modelu TUW, zyskują możliwość rozpraszania ryzyka w ramach związków wzajemności dostosowanych do specyfiki danej grupy podmiotów i obniżenia dzięki temu kosztów składki ubezpieczeniowej. Towarzystwo posiada 182 członków, dla których utworzono 36 związków wzajemności członkowskiej.

W 2017 roku główny nacisk został położony na rozwój organizacji, rozbudowę zespołu profesjonalistów zapewniających lepszą obsługę ubezpieczeń Członków Towarzystwa oraz dostosowywanie oferty do potrzeb klientów.

Najważniejszymi aktywnościami, związanymi ze zmianą oferty produktowej w 2017 roku, były:

- wprowadzenie we współpracy z PGE Obrót, nowego produktu „Zdrowa Energia PGE” dającego gwarancję stałej ceny za energię z usługą assistance m.in. elektryka;

- opracowanie nowych ogólnych warunków ubezpieczeń, w tym OC członków władz spółki kapitałowej (D&O);

- rozszerzenie oferty o produkty kierowane do kolejnego filaru: samorządów.

Czynniki, w tym zagrożenia i ryzyka, które będą miały wpływ na działalność sektora ubezpieczeń majątkowych i pozostałych osobowych w 2018 roku. Obok zdarzeń o charakterze losowym (takich jak: powodzie, susza oraz przymrozki wiosenne), do głównych czynników, które wpływać mogą na sytuację sektora ubezpieczeń majątkowych i pozostałych osobowych w 2018 roku należy zaliczyć:

- możliwe spowolnienie wzrostu gospodarczego w Polsce. Gorsza sytuacja finansowa firm może wpłynąć na wzrost ryzyka kredytowego i zwiększenie szkodowości portfela ubezpieczeń finansowych;

- orzecznictwo sądów w zakresie wysokości wypłat zadośćuczynień pieniężnych z ubezpieczenia OC posiadaczy pojazdów mechanicznych na rzecz najbliższych członków rodziny zmarłego za doznaną krzywdę (art. 446 k.c.);

- wzrost kosztów likwidacji szkód w związku z wprowadzeniem podatku od towarów i usług na usługi likwidacji szkód komunikacyjnych, świadczonych na rzecz towarzystw ubezpieczeniowych i pośredników tych towarzystw;

- wzrost cen części zamiennych wpływających na koszty likwidacji szkód na skutek spadków wartości złotego polskiego wobec euro;

- dostosowanie się zakładów ubezpieczeń do unijnego rozporządzenie o ochronie danych osobowych, tj. RODO Zobacz także;

- pojawienie się kolejnych regulacji bądź obciążeń finansowych ZU – m.in. możliwe przywrócenie „podatku Religi” (obowiązkowej opłaty na rzecz NFZ od każdej polisy OC komunikacyjne).